Ngày 30/6/2026, Bộ trưởng Bộ Tài chính đã ban hành Thông tư số 87/2026/TT-BTC quy định chi tiết một số điều của Luật Thuế thu nhập cá nhân và Nghị định số 253/2026/NĐ-CP của Chính phủ. Thông tư có hiệu lực thi hành từ ngày 01/7/2026, thay thế Thông tư số 111/2013/TT-BTC và một số quy định liên quan về thuế thu nhập cá nhân đã được sửa đổi, bổ sung trong thời gian qua. Đây là văn bản hướng dẫn quan trọng, tác động trực tiếp đến người nộp thuế, các cơ quan, đơn vị chi trả thu nhập cũng như đội ngũ cán bộ, công chức, viên chức, người lao động trong các cơ quan, tổ chức.

|

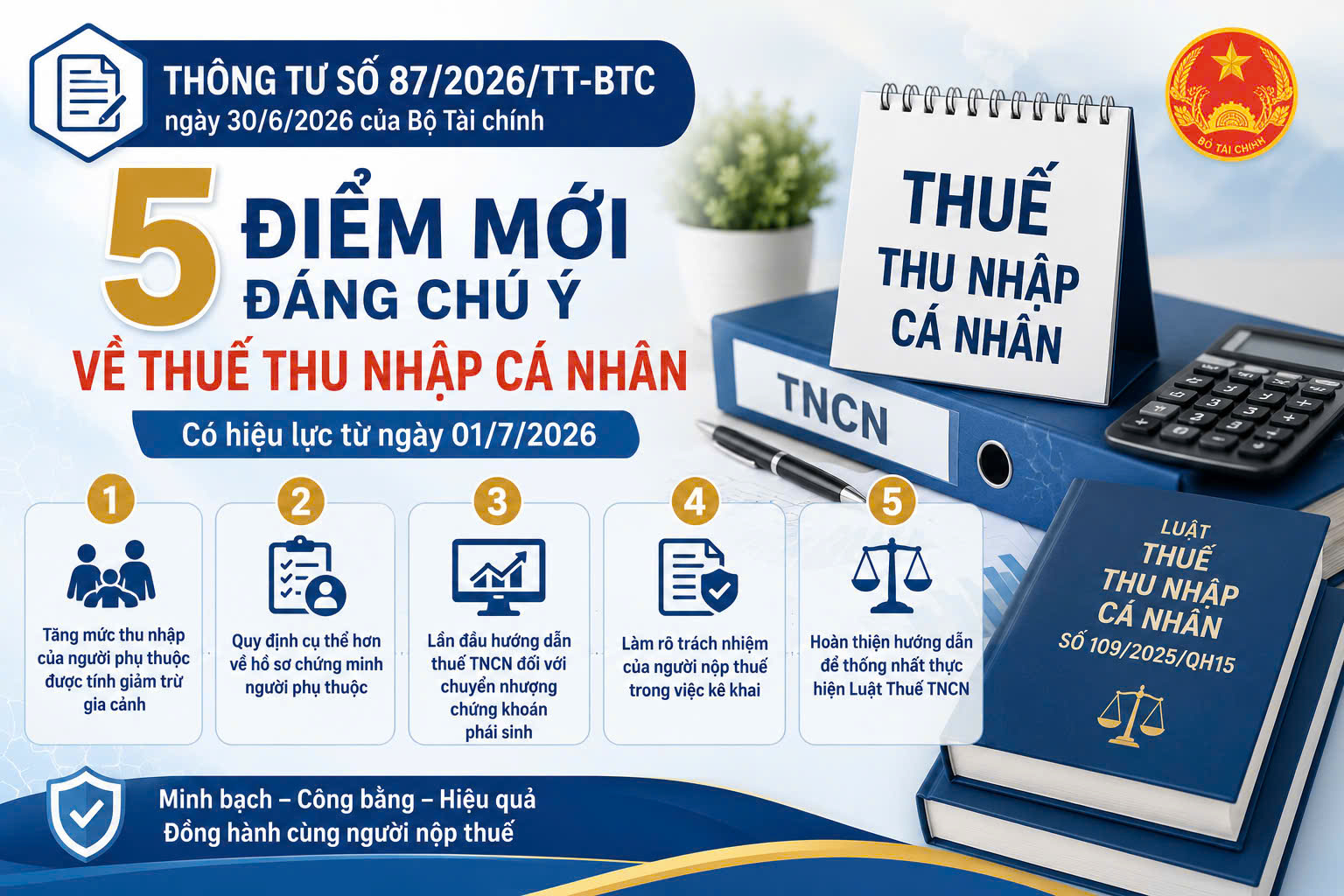

| Ảnh: Minh họa. |

Thông tư số 87/2026/TT-BTC có nhiều nội dung mới đáng chú ý, trong đó nổi bật là các quy định liên quan đến giảm trừ gia cảnh và quản lý người phụ thuộc.

Thứ nhất, nâng mức thu nhập của người phụ thuộc được áp dụng giảm trừ gia cảnh lên 03 triệu đồng/tháng.

Theo khoản 1 Điều 3 Thông tư số 87/2026/TT-BTC, mức thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập của người phụ thuộc không vượt quá 03 triệu đồng sẽ được xem xét để người nộp thuế áp dụng giảm trừ gia cảnh. Đồng thời, khoản 2 Điều 3 quy định người nộp thuế phải chịu trách nhiệm về việc xác định và kê khai trung thực thu nhập của người phụ thuộc; trường hợp kê khai không đúng sẽ bị xử lý theo quy định của pháp luật.

Đây là một trong những thay đổi quan trọng, góp phần bảo đảm phù hợp hơn với điều kiện kinh tế - xã hội hiện nay và bảo vệ quyền lợi của người nộp thuế.

Thứ hai, quy định chi tiết, đầy đủ hơn về hồ sơ xác định người phụ thuộc là con.

Tại khoản 1 Điều 4, Thông tư hướng dẫn cụ thể hồ sơ đối với từng trường hợp như con đẻ, con nuôi, con riêng của vợ hoặc chồng, con từ đủ 18 tuổi trở lên là người khuyết tật hoặc mất năng lực hành vi dân sự, con đang học đại học, cao đẳng, trung học chuyên nghiệp, học nghề hoặc học phổ thông.

Việc quy định chi tiết theo từng nhóm đối tượng giúp người nộp thuế thuận lợi hơn trong việc chuẩn bị hồ sơ và thực hiện thủ tục giảm trừ gia cảnh.

Thứ ba, mở rộng và chuẩn hóa hồ sơ xác định người phụ thuộc đối với các đối tượng khác trong gia đình.

Từ khoản 2 đến khoản 5 Điều 4, Thông tư quy định cụ thể hồ sơ đối với vợ hoặc chồng; cha mẹ đẻ, cha mẹ nuôi; cha mẹ vợ hoặc chồng; cha dượng, mẹ kế; cá nhân khác không nơi nương tựa; đồng thời bổ sung yêu cầu về hồ sơ chứng minh đối với người không có khả năng lao động.

Quy định này góp phần thống nhất cách thức thực hiện trên phạm vi toàn quốc, hạn chế những cách hiểu và áp dụng khác nhau trong thực tiễn.

Thứ tư, tăng cường trách nhiệm của người nộp thuế và tổ chức chi trả thu nhập trong quản lý người phụ thuộc.

Khoản 6 Điều 4 quy định người nộp thuế phải tự chịu trách nhiệm trước pháp luật về tính chính xác của việc đăng ký, thay đổi người phụ thuộc và kê khai thu nhập của người phụ thuộc. Bên cạnh đó, khoản 8 Điều 4 cũng quy định tổ chức, cá nhân chi trả thu nhập có trách nhiệm lưu giữ và cung cấp đầy đủ hồ sơ chứng minh người phụ thuộc phục vụ công tác thanh tra, kiểm tra, kiểm toán theo quy định.

Quy định này góp phần nâng cao tính minh bạch, chính xác trong quá trình thực hiện chính sách thuế thu nhập cá nhân.

Thứ năm, đẩy mạnh chuyển đổi số trong xác định người phụ thuộc và bổ sung hướng dẫn về thuế đối với chứng khoán phái sinh.

Khoản 9 Điều 4 quy định cơ quan thuế được khai thác thông tin từ Cổng Dịch vụ công Quốc gia, hệ thống thông tin giải quyết thủ tục hành chính, cơ sở dữ liệu quốc gia và cơ sở dữ liệu chuyên ngành để xác định người phụ thuộc. Chỉ khi không thể khai thác được dữ liệu điện tử thì người nộp thuế mới phải cung cấp hồ sơ giấy theo quy định.

Bên cạnh đó, Điều 5 của Thông tư lần đầu hướng dẫn cụ thể phương pháp xác định thuế thu nhập cá nhân đối với thu nhập từ chuyển nhượng chứng khoán phái sinh, trong đó quy định thuế suất 0,1% trên giá chuyển nhượng theo từng lần chuyển nhượng và xác định rõ thời điểm tính thuế.

|

|

Các quy định của Thông tư số 87/2026/TT-BTC đã góp phần nâng cáo tính minh bạch, hiệu quả trong quá trình thực hiện chính sách về thuế thu nhập cá nhân (Ảnh: Sưu tầm)

|

Những lưu ý đối với công chức, người lao động thuộc Cục Dự trữ Nhà nước

Các quy định mới tại Thông tư số 87/2026/TT-BTC có tác động trực tiếp đến việc thực hiện nghĩa vụ thuế thu nhập cá nhân của công chức, người lao động trong toàn Cục Dự trữ Nhà nước, đặc biệt là các trường hợp đang đăng ký giảm trừ gia cảnh đối với người phụ thuộc.

Theo đó, công chức, người lao động cần chủ động rà soát lại thông tin người phụ thuộc đã đăng ký, nhất là các trường hợp cha, mẹ cao tuổi; con đang học đại học, cao đẳng, học nghề; người thân không nơi nương tựa hoặc người không có khả năng lao động đang được trực tiếp nuôi dưỡng. Việc xác định đúng điều kiện, chuẩn bị đầy đủ hồ sơ chứng minh theo quy định mới sẽ giúp bảo đảm quyền lợi giảm trừ gia cảnh và tránh phát sinh các vướng mắc trong quá trình quyết toán thuế.

Bên cạnh đó, Thông tư quy định rõ trách nhiệm của người nộp thuế trong việc kê khai trung thực thu nhập của người phụ thuộc và chịu trách nhiệm trước pháp luật về tính chính xác của thông tin đã kê khai. Do đó, mỗi công chức, người lao động cần thường xuyên cập nhật các thay đổi liên quan đến người phụ thuộc để thực hiện đăng ký hoặc điều chỉnh kịp thời theo quy định.

Bên cạnh đó, Cục Dự trữ Nhà nước với vai trò là tổ chức chi trả thu nhập, Thông tư cũng là căn cứ pháp lý quan trọng để thực hiện việc khấu trừ thuế thu nhập cá nhân, kê khai, quyết toán thuế và hướng dẫn công chức, người lao động thực hiện đúng các quy định của pháp luật, bảo đảm thống nhất trong quá trình triển khai toàn ngành.

Thông tư số 87/2026/TT-BTC được ban hành đã góp phần hoàn thiện cơ sở pháp lý về thuế thu nhập cá nhân, tạo điều kiện thuận lợi cho người nộp thuế, đồng thời nâng cao hiệu quả quản lý nhà nước trong lĩnh vực thuế. Công chức, người lao động thuộc Cục Dự trữ Nhà nước cần chủ động nghiên cứu, cập nhật các quy định mới để bảo đảm thực hiện đúng quyền lợi và nghĩa vụ của mình theo quy định của pháp luật./.